住宅ローンを利用する上で重要になってくる「繰り上げ返済」。計画的に上手に利用すれば効果は絶大です。しかし早く返したいという思いが先走り安易に繰り上げ返済をすることは果たして正解なのでしょうか!?今回はメリットデメリットを考えながら色々な角度から検証していこうと思います。

繰り上げ返済って何?

繰り上げ返済とは、住宅ローンの毎月の返済とは別にローンの一部を返済する方法のことをいいます。繰り上げする部分の資金は元金部分に充当される為、その部分にかかる利息を大きく軽減することになります。それによって「期間を短縮する」か「返済額を下げる」かを選べます。

「期間短縮」と「返済額軽減」

| 期間短縮型 | 返済期間を短縮。毎月の返済額に変わりなし |

|---|---|

| 返済額軽減型 | 毎月の返済額を下げる。期間に変わりなし |

どちらも言葉の通り「期間を短くする」か「返済を下げる」かという意味。実はここに一つ目のポイントがあります。

期間短縮と返済軽減、有利なのは?

同じ時期に300万円を繰り上げ返済した場合の例を見ていきましょう!

当初借入れ額:4,000万円

借入期間:35年

金利 :1%

支払額 :月々112,914円 ボーナス0円

3年後に300万円を繰り上げ返済した場合

| 繰り上げ前の残高 | 37,092,899円 |

|---|---|

| 繰り上げ後の残高 | 34,010,895円 |

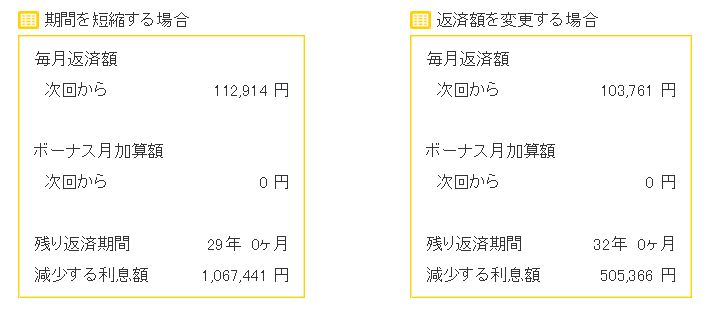

まず期間短縮型の場合は、残り返済期間が29年0か月となります。3年短縮できています。減少する利息は1,067,441円。続いて返済額軽減の場合、期間は変わらず毎月の返済額が103,761円ってことは、毎月9,153円支払額が下がります。減少する利息は505,366円

皆様気づきましたか!?同じ時期に同じ金額を繰り上げ返済した場合でも、期間短縮型を選択した方が利息が562,075円多く圧縮できています。なので通常繰り上げ返済する際は、期間圧縮型を選んだ方が利息もぐっと圧縮でき効果は高いといわれています。

繰り上げ返済をする前に確認しておきたいこと。

ⅰ あくまでも余力の手元資金を活用すること

繰り上げ返済を焦るあまり手元資金ギリギリで充当してしまい、日常生活に支障をきたしてしまっては元も子もありません。現金は「だしてしまったら戻すことはできない」のであくまでも余力の範囲で計画的に行いましょう。

ⅱ 団体信用生命保険を考える

住宅ローンを組む際には団体信用生命保険に加入します。団体信用生命保険は住宅ローンの残債に対して支払われる生命保険です。

団体信用生命保険については

ローン残高が3500万円でも300万円でも同じこと。住宅ローンを組んでいる人が亡くなった場合、全額保険で払われ住宅ローンはなくなります。無料で加入している生命保険のようなものなのでその効果を考慮し繰り上げ返済していきましょう。

ⅲ 住宅ローン控除を考える

住宅ローン控除は当初10年間なので、それを上回るペースで繰り上げる際は、返済軽減型を選ぶのも選択肢です。住宅ローン控除は年末の残高に対して計算されるものなので、繰り上げ返済を予定している方は年をまたいだ1月に実行しましょう。

ⅳ 買い替えや売却のケース

長く住むつもりで買ったマンションも「家族が増えた」「より広い家へ」など様々な理由で買い替えや住み替えをするケースが、中古マンションではよくある話です。買い替えの際は買い替え先の新たな購入に自己資金があった方が買い替えはスムーズにいきやすい傾向があります。手元に自己資金があれば自宅の残代金に充当する事も可能ですし、購入先に使うことも出来るので、手元に資金を残しておくというのも選択肢のひとつです。

ⅴ 低金利という事実

バブル期の時には金利が8%なんて時もありました。海外では5%とか6%位は普通です。日本では近年1%を割り込み史上最低金利なんて言われています。昔は金利も高かったのでとにかく繰り上げ返済をする事が最も費用対効果が高い選択だったとも言えます。

まとめ

繰り上げ返済の鉄則は「早く、多く返す」ことに変わりはありませんが、それはあくまでも手元資金のゆとりがあってのもの。現金はだしたら戻せないし、返済期間中に何が起こるか分かりません。お金に対する価値観は人それぞれですが、お金の使い道は何も住宅ローンだけではありません。住宅ローンは早く返済して楽になりたい。誰もが思うことですが、住宅ローンはロングスパンで計画的に取り組んでいくものです。ライフスタイルや家計での出費を考慮しながら効果的に繰り上げ返済を活用し、住宅ローンと上手に付き合って欲しいと思います。